Häufige Fragen und Antworten

Gemäß dem Erneuerbaren-Energie-Ertragsbeteiligungsgesetz (EEErtrBetG) werden die sächsischen Gemeinden verbindlich an den Erträgen von Windenergie- und Photovoltaik-Freiflächenanlagen beteiligt. Dadurch wird die regionale Wertschöpfung in den Gemeinden gesteigert, was zu einer erhöhten Akzeptanz für erneuerbare Energien beiträgt. Durch die finanzielle Beteiligung der Gemeinden können auch alle Einwohnerinnen und Einwohner mittelbar profitieren. Die zusätzlichen Einnahmen eröffnen den Gemeinden neue Gestaltungsspielräume, um freiwillige Aufgaben zu erfüllen. Dazu zählen beispielsweise die Unterstützung gesellschaftlicher Initiativen und Vereine oder die Anschaffung zusätzlicher Spielgeräte für die lokale Kindertagesstätte.

Gemäß § 6 Abs. 2 S. 2 EEErtrBetG muss die Hälfte der eingenommenen Gelder direkt in die Ortsteile fließen, die sich in unmittelbarer räumlicher Nähe zu den Anlagen befinden. Dies soll dazu beitragen, die Akzeptanz der Projekte vor Ort zu erhöhen.

Für alle Anlagen, die nach dem 31. Dezember 2024 im Freistaat Sachsen genehmigt wurden, gilt:

Die Betreiber von Windenergie- und Photovoltaik-Freiflächenanlagen ab einer installierten Gesamtleistung von einem Megawatt sind verpflichtet, Gemeinden finanziell an den Erträgen der tatsächlich in das Netz eingespeisten Strommengen der Anlagen zu beteiligen, vgl. § 2 EEErtrBetG.

Bei Windenergieanlagen, die zwischen dem 1. Januar 2025 und 31. Dezember 2025 genehmigt wurden, sind die zusätzlich Gemeinden auch an den fiktiven Strommengen im Sinne von Nummer 7.2 Satz 1 der Anlage 2 des EEG zu beteiligen.

1. Genehmigung von Windenergieanlagen

Für jede Windenergieanlage, die vor dem 1. Januar 2025 erstmals genehmigt und für die danach eine Änderungsgenehmigung erteilt wurde, tritt anstelle des Datums der Erstgenehmigung jeweils das Datum der Änderungsgenehmigung, sofern die Änderung »die Lage« oder »die Beschaffenheit« der Anlage betrifft. Deshalb eröffnet eine solche Änderungsgenehmigung den Anwendungsbereich des EEErtrBetG und verpflichtet somit zu einer Zahlung gemäß § 4 Abs. 1 oder Abs. 2 EEErtrBetG. Wenn die Änderungsgenehmigung jedoch nur den »Betrieb der Anlage« umfasst, ist diese nicht als Genehmigung gemäß § 2 Abs. 1 EEErtrBetG zu werten und löst somit keine Zahlungsverpflichtung nach § 4 Abs. 1 oder Abs. 2 EEErtrBetG aus.

Der Anwendungsbereich des EEErtrBetG ist ebenfalls nicht eröffnet für eine Änderungsanzeige nach § 15 BImSchG, für die die zuständige Behörde entschieden hat, dass kein Genehmigungsverfahren erforderlich ist.

2. Genehmigung von Photovoltaik-Freiflächenanlagen

Für jede vor dem 1. Januar 2025 genehmigte Photovoltaik-Freiflächenanlage, für die ab diesem Datum eine nach § 59 SächsBO genehmigungspflichtige Änderung erfolgt, entsteht mit der Durchführung der Änderung eine Zahlungsverpflichtung des Betreibers gemäß § 4 Abs. 3 EEErtrBetG.

Für Bestandsanlagen können gemäß § 5 Abs. 6 EEErtrBetG zwischen anspruchsberechtigen Gemeinden und Betreibern der Anlagen Individualvereinbarungen geschlossen werden. Das EEErtrBetG erweitert somit die bestehende freiwillige Bundesregelung, nach der Gemeinden an den Erträgen von Bestandsanlagen gemäß § 100 Abs. 2 EEG i. V. m. § 6 EEG mit bis zu 0,2 ct/kWh an den eingespeisten Strommengen beteiligt werden können. Die Erweiterung besteht darin, dass Betreiber und Gemeinden eine individuelle Ertragsbeteiligung vereinbaren können. Dies könnte beispielsweise eine jährliche pauschale Zahlung oder eine Strompreisgutschrift für Anwohnerinnen und Anwohner sein.

Für Repowering-Anlagen gemäß § 16b Abs. 2 S. 1 Bundes-Immissionsschutzgesetz. (BImSchG), die nach dem 31. Dezember 2024 genehmigt werden, gilt das EEErtrBetG. Die Betreiber von Repowering-Anlagen sind verpflichtet, die Gemeinden finanziell an den Erträgen der Anlagen zu beteiligen.

Eine Gemeinde hat Anspruch auf eine Zahlung nach dem EEErtrBetG, wenn

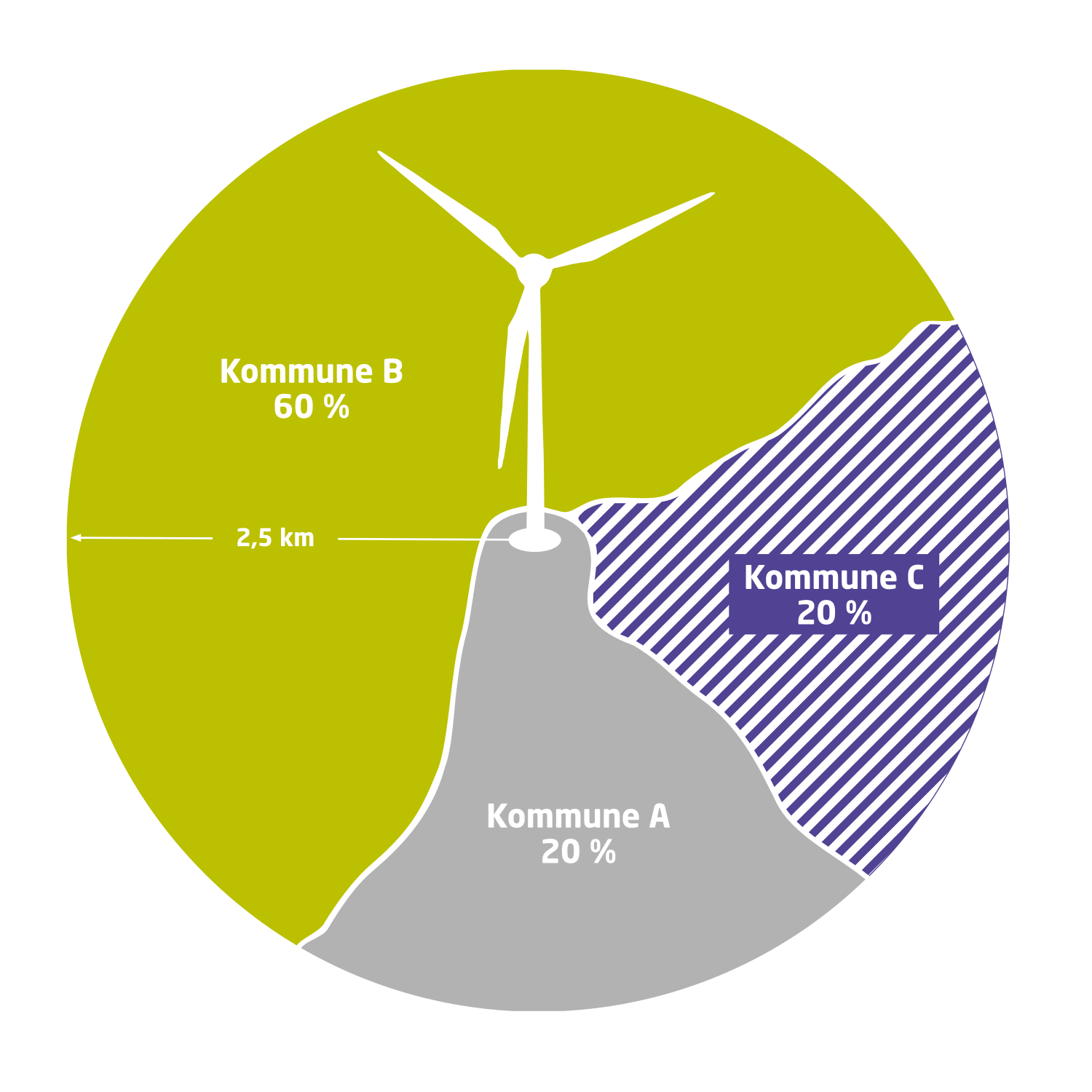

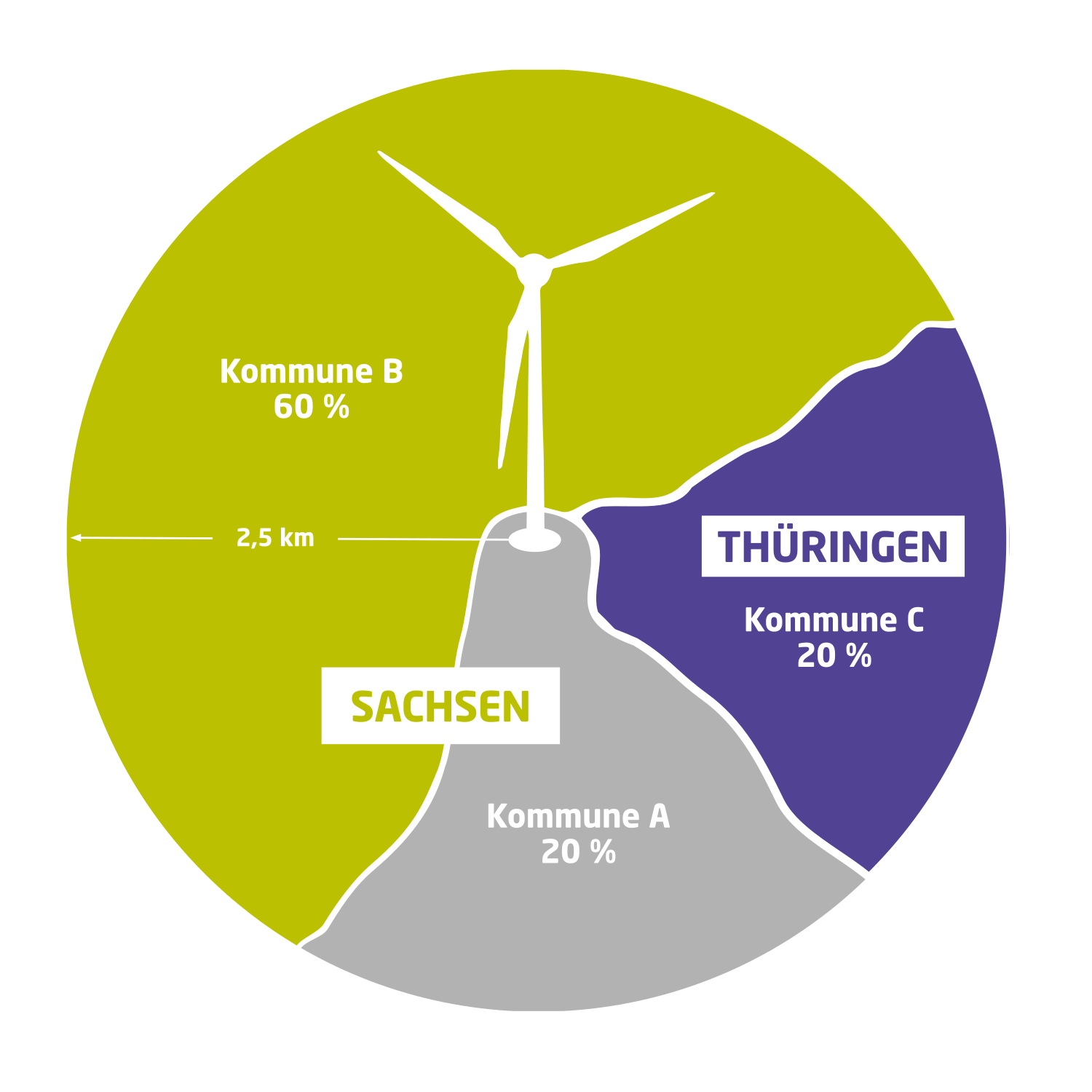

- deren Gemeindegebiet sich im Umkreis von 2.500 Meter um die Mastmitte der jeweiligen Windenergieanlage befindet (§ 3 Abs. 1 Nr. 1 EEErtrBetG) oder

- auf deren Gemeindegebiet eine Photovoltaik-Freiflächenanlage ganz oder teilweise errichtet wird (§ 3 Abs. 1 Nr. 2 EEErtrBetG).

Befindet sich eine Windenergieanlage oder eine Photovoltaik-Freiflächenanlage auf dem Gebiet von mehreren sächsischen Gemeinden, bestimmt sich der Zahlungsanspruch der einzelnen Gemeinde nach ihrem prozentualen Anteil an der jeweiligen Fläche.

Bei der Bestimmung des jeweiligen Zahlungsanspruches ist zwischen Windenergieanlagen und Photovoltaik-Freiflächenanlagen zu unterscheiden. Bei Windenergieanlagen sind Gemeinden anspruchsberechtigt, deren Gemeindegebiet sich im Umkreis von 2500 Metern um die Mastmitte der jeweiligen Windenergieanlage befindet (siehe hierzu auch das Beispiel in FAQ Nr. 11). Bei Photovoltaik-Anlagen sind die Gemeinden anspruchsberechtigt, auf deren Gemeindegebiet die Freiflächenanlage ganz oder teilweise errichtet wird.

Zu beachten ist, dass nur sächsische Gemeinden einen Zahlungsanspruch nach dem EEErtrBetG haben.

Erstreckt sich der Umkreis von 2,5 km um die Mastmitte der jeweiligen Windenergieanlage auf das Gebiet einer nicht-sächsischen Gemeinde, wird der Anteil der Fläche der auf die nicht-sächsischen Gemeinde(n) entfällt, anteilig auf die Flächen der anspruchsberechtigten Gemeinden aufgeteilt. Die Berechnung des Zahlungsanspruches für diesen Fall, wird in FAQ Nr. 12 näher beschrieben.

Befindet sich der bauliche Teil einer Photovoltaik-Freiflächenanlage auf dem Gebiet des Freistaates Sachsen und auch auf dem Hoheitsgebiet eines anderen Bundeslandes, wird die anspruchsberechtigte sächsische Gemeinde nur an den Erträgen des Anlagenteils beteiligt, der auf sächsischem Hoheitsgebiet errichtet wurde. Die Berechnung des Zahlungsanspruches für diesen Fall, wird in FAQ Nr. 13 näher beschrieben.

Die Mindestzahlungsverpflichtung wird in § 4 EEErtrBetG festgelegt. Demnach müssen Anlagenbetreiber

- für Windenergieanlagen, die im Zeitraum vom 1. Januar 2025 bis zum 31. Dezember 2025 genehmigt wurden, 0,2 Cent pro Kilowattstunde für die tatsächlich eingespeiste Strommenge sowie die fiktive Strommenge (§ 4 Abs. 1 EEErtrBetG),

- für Windenergieanlagen, die ab dem 1. Januar 2026 genehmigt werden, 0,3 Cent pro Kilowattstunde für die tatsächlich eingespeiste Strommenge (§ 4 Abs. 2 EEErtrBetG) sowie

- für Photovoltaik-Freiflächenanlagen, die ab dem 1. Januar 2025 genehmigt werden, 0,1 Cent pro Kilowattstunde für die tatsächliche eingespeiste Strommenge (§ 4 Abs. 3 EEErtrBetG)

an die anspruchsberechtigen Gemeinden als Mindestzahlung leisten.

Im Folgenden wird anhand von zwei Beispielen gezeigt, wie die Zahlungshöhe berechnet werden kann, um einen ersten Überblick über die möglichen Einnahmen zu geben.

1. Beispielhafte Berechnung der Regelbeteiligungspflicht bei einer Windenergieanlage

Ein Projektierer plant den Bau einer Windenergieanlage der 5,5-MW-Klasse im Außenbereich der Gemeinde A. Der Standort verfügt über ein gutes Windpotenzial, so dass in der beispielhaften Berechnung von einer jährlichen Ertragsprognose von 16,5 Gigawattstunden (GWh) ausgegangen wird.

Berechnung des jährlichen Zahlungsbetrags für die Windenergieanlagen:

Für eine Windenergieanlage, die im Zeitraum 1. Januar 2025 bis 31. Dezember 2025 genehmigt wurde, beträgt die Vergütung:

16,5 GWh = 16.500.000 kWh x 0,002 Euro = 33.000 Euro.

Für eine Windenergieanlage, die ab dem 1. Januar 2026 genehmigt wurde, beträgt die Vergütung:

16,5 GWh = 16.500.000 kWh x 0,003 Euro = 49.500 Euro.

2. Beispielhafte Berechnung der Regelbeteiligungspflicht bei einer Photovoltaik-Freiflächenanlage

Ein Projektierer plant eine Photovoltaik-Freiflächenanlage mit einer Leistung von 20 MWpeak (= 20.000 kWpeak) auf dem Gebiet der Gemeinde A. Der Standort weist ein gutes Ertragspotenzial auf, so dass in der beispielhaften Berechnung von einem Ertrag von 1.000 Volllastsunden pro Jahr ausgegangen wird.

Unterstellte Einspeisung der Anlage in kWh:

20.000 kWpeak x 1.000 Volllaststunden = 20.000.000 kWh Ertrag

Berechnung der Einnahmen für Gemeinde:

20.000.000 kWh x 0,001 Euro = 20.000 Euro

Hinweis: Im Rahmen einer Individualvereinbarung gemäß § 5 EEErtrBetG lässt sich innerhalb des dort gesetzten Rahmens auch eine niedrigere oder höhere Beteiligung vereinbaren (siehe hierzu FAQ Nr. 15).

In § 4 EEErtrBetG ist eine Mindestzahlungsverpflichtung festgelegt (siehe FAQ Nr. 9). Diese ist durch den Betreiber zu leisten, wenn die Gemeinde(n) und der Betreiber einer Anlage keine Individualvereinbarung gemäß § 5 EEErtrBetG schließen. Wird eine Individualvereinbarung geschlossen, muss der vereinbarte wirtschaftliche Wert in einem angemessenen Verhältnis zur Höhe der Zahlungsverpflichtung gemäß § 4 EEErtrBetG stehen. Die Möglichkeiten zur Ausgestaltung einer Individualvereinbarung werden in der FAQ Nr. 15 erläutert.

Befinden sich mehrere sächsische Gemeinden im Umkreis von 2,5 km um die Mastmitte der Anlage, so wird die Beteiligung anhand des jeweiligen Flächenanteils der einzelnen Gemeinden an der Gesamtfläche gemäß § 3 Abs. 2 EEErtrBetG aufgeteilt.

|

Windenergieanlage (Genehmigung nach dem 31.12.2025) |

|

|

Leistungen der Anlage |

5,5 MW |

|

geschätzter Ertrag |

16,5 Mio. kWh pro Jahr |

|

möglicher Gesamtbetrag für die Beteiligung |

49.500 € pro Jahr |

|

Gemeinde A |

60 % ➤ 29.700 € pro Jahr |

|

Gemeinde B |

20 % ➤ 9.900 € pro Jahr |

|

Gemeinde C |

20 % ➤ 9.900 € pro Jahr |

Sofern sich ein Teil des 2,5 km Umkreis um die Mastmitte der Windenergieanlage nicht auf dem Gebiet des Freistaats Sachsen befindet, also z. B. im Freistaat Thüringen oder in Tschechien, so werden gemäß § 3 Abs. 3 EEErtrBetG die Mittel trotzdem in voller Höhe an die Gemeinden im sächsischen Hoheitsgebiet, im Verhältnis ihrer Flächenanteile an der Gesamtfläche, aufgeteilt.

Beispielfall:

Die benachbarten sächsischen Gemeinden A und B liegen an der Landesgrenze zu Thüringen und grenzen direkt an die thüringische Kommune Gemeinde C. Auf dem Gebiet der Gemeinde A wird eine Windenergieanlage errichtet. Der 2,5 km Umkreis um die Mastmitte der neuen Windenergieanlage erstreckt sich über das Gebiet aller drei Gemeinden. Innerhalb dieses Umkreises nimmt die Fläche der sächsischen Gemeinde A 20 Prozent, die der sächsischen Gemeinde B 60 Prozent und der thüringischen Gemeinde C 20 Prozent ein. Der Betreiber der Anlage schließt keine Individualvereinbarung mit den Gemeinden.

Falllösung:

Gemäß § 3 Abs. 1 Nr. 1 Abs. 2 und Abs. 3 EEErtrBetG haben lediglich die sächsischen Gemeinden A und B einen Anspruch auf eine Ertragsbeteiligung. Da keine Individualvereinbarung geschlossen wurde, muss der Betreiber die entsprechende Zahlungsverpflichtung gemäß § 4 Abs. 1 EEErtrBetG bzw. § 4 Abs. 2 EEErtrBetG erfüllen, das heißt, er muss eine Zahlung von 0,2 ct/kWh bzw. 0,3 ct/kWh pro Jahr für die tatsächlich eingespeisten Strommengen leisten. Die Zahlung wird gemäß § 3 Abs. 1 Nr. 1, Abs. 2 und Abs. 3 EEErtrBetG anhand der Verhältnisse der Flächen im Umkreis zwischen den Gemeinden A und B aufgeteilt. Der Anteil der Fläche der Gemeinde C wird bei der Ermittlung nicht berücksichtigt. Das heißt, wenn die Fläche der Gemeinde A innerhalb des Umkreises 20 Prozent, die der Gemeinde B 60 Prozent und die der Gemeinde C 20 Prozent beträgt, so beträgt das Verhältnis der Flächen der sächsischen Gemeinden A und B 1:3. Folglich sind die Gemeinde A zu 25 Prozent und die Gemeinde B zu 75 Prozent an der Zahlung zu beteiligen.

Bei Photovoltaik-Freiflächenanlagen sind gemäß § 3 Abs. 1 Nr. 2 EEErtrBetG die Gemeinden anspruchsberechtigt, auf deren Gemeindegebiet sich die Anlage befindet. Befindet sich ein Teil der Anlage auf dem Hoheitsgebiet eines anderen Bundeslandes, wird die sächsische Gemeinde nur an den Erträgen des Anlagenteils beteiligt, der auf sächsischem Hoheitsgebiet errichtet wurde.

Verzichtet eine Gemeinde auf eine Beteiligung, muss der auf die ablehnende Gemeinde entfallende Betrag gemäß § 3 Abs. 4 EEErtrBetG auf die anderen anspruchsberechtigten Gemeinden, die einer Zahlung zugestimmt haben, aufgeteilt werden. Die Aufteilung des Betrags auf die Gemeinden, die einer Zahlung zugestimmt haben, erfolgt anhand des Verhältnisses ihrer jeweiligen Anteile an der Gesamtfläche des Umkreises.

|

Beispielhafte Berechnung für eine Windenergieanlage, die nach dem 1. Januar 2026 genehmigt wurde: |

|

Leistung der Anlage |

3,5 MW |

|

|

geschätzter Ertrag |

10 Mio. kWh pro Jahr |

|

|

möglicher Gesamtbetrag für die Beteiligung |

30.000 € pro Jahr |

|

|

Gemeinde A |

55 % ➤ 16.500 € pro Jahr |

64,7 % ➤ 19.410 € pro Jahr |

|

Gemeinde B |

30 % ➤ 9.000 € pro Jahr |

35,3 % ➤ 10.590 € pro Jahr |

|

Gemeinde C |

15 % ➤ 4.500 € pro Jahr |

verzichtet |

Für den Inhalt und die Form einer Individualvereinbarung gemäß § 5 EEErtrBetG werden gesetzlich nur wenige Vorgaben getroffen. Daher haben die Betreiber und die Gemeinden einen großen Handlungsspielraum bei der Ausgestaltung des Beteiligungsmodells, bei dem auf die jeweiligen Bedürfnisse der Gemeinden und der Betreiber eingegangen werden kann. Das Gesetz regelt, dass die Individualvereinbarung schriftlich vereinbart und der in der Individualvereinbarung vereinbarte wirtschaftliche Wert in einem angemessenen Verhältnis zur Höhe der Zahlungsverpflichtung gemäß § 4 EEErtBetG stehen muss. Im Einzelnen bedeutet dies, dass die Zahlungsverpflichtung im Rahmen einer Individualvereinbarung

- für Windenergieanlagen, die im Zeitraum 1. Januar 2025 bis 31. Dezember 2025 genehmigt wurden, zwischen einem Wert von 0,1 Cent und 0,4 Cent pro Kilowattstunde für die tatsächlich eingespeiste Strommenge sowie die fiktive Strommenge, (§ 5 Abs. 1 EEErtrBetG i. V. m. § 4 Abs. 1 EEErtrBetG),

- für Windenergieanlagen, die ab dem 1. Januar 2026 genehmigt werden, zwischen einem Wert von 0,15 Cent und 0,5 Cent pro Kilowattstunde für die tatsächlich eingespeiste Strommenge (§ 5 Abs. 2 EEErtrBetG i. V. m. § 4 Abs. 2 EEErtrBetG) sowie

- für Photovoltaik-Freiflächenanlagen, die ab dem 1. Januar 2025 genehmigt wurden, zwischen einem Wert von 0,05 Cent und 0,2 Cent pro Kilowattstunde für die tatsächliche eingespeiste Strommenge (§ 5 Abs. 1 EEErtrBetG i. V. m. § 4 Abs. 3 EEErtrBetG)

liegen muss.

Wichtig: Bei der Bewertung der »Angemessenheit« der Vereinbarung können auch nichtmonetäre Faktoren berücksichtigt werden, beispielsweise die Bedeutung einer konkreten Windenergieanlage oder Photovoltaik-Freiflächenanlage für die Versorgung mit erneuerbarem Strom eines Unternehmens in der Gemeinde. Daher muss die Bewertung jeweils für den Einzelfall ermittelt werden. Beispiele hierfür sind die Energiesicherheit einer Gemeinde oder der Bedarf an grünem Strom eines in der Gemeinde angesiedelten Unternehmens.

Im Folgenden finden Sie einige Beispiele für Inhalte einer Individualvereinbarung:

- eine finanzielle Beteiligung der Anwohnerinnen und Anwohner über Anlageprodukte (z. B. Nachrangdarlehen oder Bürgersparbrief),

- vergünstigte lokale Stromtarife oder Strompreisgutschriften,

- eine pauschale jährliche Zahlung an einen Kreis von Anwohnerinnen und Anwohnern (z. B. an diejenigen, die in den von der Anlage betroffenen Ortsteilen leben),

- die Finanzierung gemeinnütziger Stiftungen oder Vereine,

- die finanzielle, gesellschaftsrechtliche oder anderweitige Beteiligung von vor Ort aktiven Bürgergesellschaften, sofern diese Interesse bekunden

- eine Beteiligung nach § 6 EEG, gegebenenfalls ergänzt um eine pauschale Zahlung an die Gemeinde oder einen Verein.

Eine Individualvereinbarung gemäß § 5 EEErtrBetG bietet Gemeinden und Betreibern die Möglichkeit, eine von der Regelbeteiligung abweichende, an die spezifischen Bedürfnisse der Akteure angepasste Vereinbarung zu treffen. Nicht jede Gemeinde wird an einer Zahlung, bemessen am Ertrag der Anlage, interessiert sein, da eine ertragsabhängige Auszahlung jährlich unterschiedlich hoch ausfallen kann. Eine Gemeinde, der Planungssicherheit besonders wichtig ist, kann daher beispielsweise auch eine pauschale Zahlung vereinbaren, deren Höhe sich aber innerhalb des Rahmens der im Gesetz festgelegten Angemessenheit bewegen muss.

Im Rahmen der Individualvereinbarung kann auch eine höhere oder niedrigere Beteiligung als die jeweils zutreffende Zahlungsverpflichtung gemäß § 4 EEErtrBetG vereinbart werden. So könnte eine Gemeinde beispielsweise eine Zahlung in Höhe von 0,2 ct/kWh für eine durch das EEG geförderte Windenergieanlage gemäß § 6 EEG vereinbaren und diese um eine zusätzliche pauschale Zahlung pro Jahr und pro Anlage ergänzen.

Ebenso ist es möglich, eine niedrigere Beteiligung als in § 4 EEErtrBetG vorgesehen zu vereinbaren. Dies ist beispielsweise dann sinnvoll, wenn die Anlage für ein wichtiges Unternehmen in der Gemeinde von besonderer Bedeutung ist und dieses den Strom aus der Anlage bezieht.

Wichtig: Bei der Bewertung der Angemessenheit der Vereinbarung können auch nichtmonetäre Faktoren berücksichtigt werden, beispielsweise die Bedeutung einer konkreten Windenergieanlage oder Photovoltaik-Freiflächenanlage für die Versorgung mit erneuerbarem Strom eines Unternehmens in der Gemeinde. Daher muss die Bewertung jeweils für den Einzelfall ermittelt werden. Beispiele hierfür sind die Energiesicherheit einer Gemeinde oder der Bedarf an grünem Strom eines in der Gemeinde angesiedelten Unternehmens.

Insbesondere Betreiber von durch das EEG geförderten Anlagen profitieren vom Abschluss einer Individualvereinbarung gemäß § 5 EEErtrBetG, da Teil einer solchen Vereinbarung eine Vereinbarung gemäß § 6 EEG sein kann. Eine nach § 6 EEG geleistete Zahlung können sich Betreiber von EEG-geförderten Anlagen gemäß § 6 Abs. 5 EEG vom Netzbetreiber erstatten lassen.

Durch die Verhandlungen für den Abschluss einer Individualvereinbarung kommen Betreiber und Gemeinde zudem früh über das konkrete Vorhaben ins Gespräch. Allein dieser Umstand kann bereits akzeptanzsteigernd wirken und die Umsetzung des konkreten Projekts begünstigen.

Das EEErtrBetG sieht keine Frist für den Abschluss einer Individualvereinbarung vor.

Um ein bestehendes strafrechtliches Restrisiko beim Abschluss einer Individualvereinbarung auszuschließen, sollten konkrete Verhandlungen hierzu erst geführt werden, wenn die Genehmigung der Anlage nicht mehr von einer Entscheidung der Gemeinde abhängt.

Beispiel Photovoltaik-Freiflächenanlagen

Bei Photovoltaik-Freiflächenanlagen, deren Realisierung eine kommunale Bauleitplanung (Flächennutzungsplan/Bebauungsplan) erfordert, sollten Verhandlungen erst dann aufgenommen werden, nachdem diese von der Gemeinde beschlossen wurde.

Beispiel Windenergieanlagen

Bei Windenergieanlagen sollten Verhandlungen erst nach Zustimmung der Gemeinde aufgenommen werden, sofern die Genehmigung einer Windenergieanlage ein Zielabweichungsverfahren bzw. die Anwendung der »Flexiklausel« gemäß § 20 Abs. 3 SächsLPIG erfordert.

Nein, Zahlungen der Betreiber aufgrund des EEErtrBetG werden nicht auf den kommunalen Finanzausgleich nach dem Gesetz über den Finanzausgleich mit den Gemeinden und Landkreisen im Freistaat Sachsen (Sächsisches Finanzausgleichsgesetz – (SächsFAG) vom 23. April 2021 (SächsGVBl. S. 487), in der jeweils aktuellen Fassung), angerechnet. Die Einnahmen aus dem Betrieb der Anlagen fallen nicht unter § 8 SächsFAG und bleiben bei der Berechnung der Steuerkraftmesszahl und damit bei der Berechnung der Schlüsselzuweisungen im Rahmen des kommunalen Finanzausgleichs unberücksichtigt.

Gemäß § 6 Abs. 3 EEErtrBetG dürfen die Mittel nicht zur Finanzierung der Wahrnehmung von Pflichtaufgaben im Sinne von § 2 Abs. 2 Sächsische Gemeindeordnung eingesetzt werden.

Pflichtaufgaben (weisungsfreie Pflichtaufgaben und Pflichtaufgaben nach Weisung) sind Aufgaben, die den Gemeinden durch Gesetz auferlegt sind. Bei den weisungsfreien Pflichtaufgaben wird den Gemeinden das »ob« der Aufgabenerfüllung gesetzlich vorgeschrieben. Die Entscheidung über das »wie« steht im Ermessen der Gemeinde. Bei den Pflichtaufgaben zur Erfüllung nach Weisung behält sich der Staat in dem jeweiligen Gesetz zusätzlich das »wie« in Gestalt des Weisungsrechts vor.

Beispiele für weisungsfreie Pflichtaufgaben ergeben sich insbesondere im Bereich der Daseinsvorsorge, wie z. B. Bau und Unterhaltung von Schulen, Abwasserbeseitigung, Wasserversorgung und Kindergärten. Beispiele für Pflichtaufgaben nach Weisung ergeben sich insbesondere auf dem Gebiet der öffentlichen Sicherheit und Ordnung (Polizeirecht, Melderecht, Bauordnungsrecht usw.).

Neben den Pflichtaufgaben gehören zum kommunalen Selbstverwaltungsbereich auch die freiwilligen Aufgaben. Bei diesen hat die Gemeinde die Entscheidungsfreiheit darüber, ob, wie und wie lange sie diese erfüllt.

Typische Einrichtungen im freiwilligen Aufgabenbereich:

- Ortsbild/Erholung/Tourismus: Wanderwege, Tourismuszentrum, Parkanlagen, Grünanlagen

- Begegnung: Vereinshaus, Seniorenzentrum, Eltern-Kind-Treffs, Jugendclub

- Sport/Freizeit: Schwimmbad/Sporthallen/ Bibliothek

- Messen/Märkte

Daraus ergeben sich u. a. folgende konkrete Beispiele, für die die Mittel aus dem EEErtrBetG eingesetzt werden dürfen:

- Finanzierung Personal Schwimmbadbetreibung (z. B. Personal Kasse)

- Bau/Unterhaltung von Wanderwegen; Beschilderung Wanderwege; Rastplätze entlang von Wanderwegen

- Pflege Grünanlagen

- Bau/Unterhaltung Sportplätze

- Begegnungsangebote für Senioren

- Anschaffungen für Jugendclub

- Aufwandsentschädigungen für ehrenamtliche Tätigkeiten

- Förderung von Vereinen (Sportvereine, Heimatverein, Dorfclub etc.)

- Anschaffung von Medien für Bibliothek

- Wirtschaftsförderungen (z. B. Förderung von Existenzgründern)

Diese beispielhafte Auflistung entbindet die Gemeinde nicht von einer Prüfung, ob das konkrete Projekt eine freiwillige Aufgabe ist. Es wird empfohlen, bei Unsicherheiten frühzeitig die zuständige Rechtsaufsichtsbehörde der Gemeinde einzubeziehen.

Mittel aus dem EEErtBetG dürfen darüber hinaus auch verwendet werden, wenn die beabsichtigte Tätigkeit, für die die Mittel ausgegeben werden sollen, zwar im Kontext mit einer Pflichtaufgabe wahrgenommen wird, die konkrete Tätigkeit aber die eigentliche Pflichtaufgabenerfüllung, das gesetzlich Verlangte, übersteigt. Dieser »überschießende Teil« der Aufgabenerfüllung im Kontext einer Pflichtaufgabe ist dann freiwilliger Natur. Ein Kriterium, das zur Abgrenzung herangezogen werden kann, ist die Möglichkeit, diese Aufgabe im Zuge von Haushaltskonsolidierungen zu streichen. Vor der Verwendung der Mittel für diesen Aufgabenbereich sind die entstehenden Folgekosten zwingend in die Betrachtung einzubeziehen. Ebenso muss beim Eingehen von vertraglichen Verpflichtungen auch ein möglicher kurzfristiger Wegfall von Zahlungen aus dem EEErtrBetG bedacht werden. Für die Verwendung der Mittel aus dem EEErtrBetG für den »überschießenden Teil« bei der Pflichtaufgabenerfüllung sind in jedem Fall eine genaue Prüfung und Begründung sowie die Zustimmung der zuständigen Rechtsaufsichtsbehörde erforderlich.

Hinweis zur Haushaltskonsolidierung: Die Einnahmen aus dem Gesetz zur Ertragsbeteiligung von Gemeinden sind wie eine zweckgebundene Spende einzuordnen, die eine Gemeinde erhält. Die Gemeinde kann diese Einnahmen trotz Haushaltskonsolidierung grundsätzlich für freiwillige Aufgaben verwenden. Sie darf jedoch keine eigenen anderen Mittel für diese freiwillige Aufgabe verwenden und die Einnahmen aus dem Gesetz müssen alle Ausgaben der freiwilligen Aufgabe (einschließlich der Folgekosten!) abdecken. In jedem Fall sind die besonderen Umstände des Einzelfalls zu beachten. Daher wird empfohlen, bei Unsicherheiten, frühzeitig die zuständige Rechtsaufsichtsbehörde der Gemeinde einzubeziehen.

Die durch das Gesetz generierten kommunalen Einnahmen unterliegen einer Zweckbindung. Dies hat finanzverfassungsrechtliche Gründe. Bei den Einnahmen nach dem EEErtrBetG handelt es sich um eine nicht-steuerliche Abgabe. Um diese erheben zu können, hat das Bundesverfassungsgericht strenge Regeln festgelegt. Zur Abgrenzung zur Steuer dürfen die Mittel nur für die Erfüllung freiwilliger Aufgaben der Gemeinde verwendet werden. Außerdem muss die nicht-steuerliche Abgabe regelmäßig auf ihren Erfolg hin überprüft werden. Das macht Berichtspflichten für die Gemeinden notwendig. Die einzelnen Berichtspflichten sind in der FAQ Nr. 22 näher erläutert. Durch die Einschränkung der Verwendung nur für freiwillige Maßnahmen gelten die Einnahmen aus dem EEErtrBetG als Einnahmen aus einer Sonderabgabe und werden im Gegensatz zu Steuereinnahmen nicht im kommunalen Finanzausgleich berücksichtigt (siehe hierzu auch FAQ Nr. 19 und FAQ Nr. 20).

I. Übersicht über die im EEErtrBetG festgelegten Berichts- und Informationspflichten

Das EEErtrBetG legt wenige, aber für die korrekte Anwendung des Gesetzes notwendige Berichts- und Informationspflichten fest. Damit soll der bürokratische Aufwand für den Gesetzesvollzug, insbesondere für die Gemeinden, so gering wie möglich gehalten werden.

A. Gemeinden:

- Der § 6 Abs. 2 S. 3 EEErtrBetG verpflichtet die Gemeinden, die Einnahmen durch das EEErtrBetG erhalten, jährlich bis zum 30. September öffentlich über die Verwendung der im Vorjahr auf Grundlage des Gesetzes erhaltenen Einnahmen zu berichten. Die konkrete Art und Weise der Veröffentlichung ist den Gemeinden freigestellt. Die Pflicht zur Veröffentlichung kann beispielsweise durch eine Übersicht im Amtsblatt oder durch eine Veröffentlichung auf der Internetseite der Gemeinde erfüllt werden.

- Der § 7 Abs. 1 EEErtrBetG verpflichtet die Gemeinden, dem für erneuerbare Energien zuständigen Staatsministerium oder einer von diesem benannten Stelle jährlich zum 30. September die tatsächliche Höhe der erhaltenen Zahlungen auf Grundlage dieses Gesetzes sowie die Mittelverwendung für das Vorjahr mitzuteilen.

B. Betreiber:

- Für den Fall, dass mehrere Gemeinden wegen derselben Anlage anspruchsberechtigt sind, ist der Betreiber gemäß § 3 Abs. 2 S. 3 EEErtrBetG verpflichtet, auf Verlangen der Gemeinden die Ermittlung der Flächenanteile in geeigneter Form offenzulegen.

- Der § 5 Abs. 7 S. 1 EEErtrBetG verpflichtet die Betreiber, innerhalb eines Monats nach Abschluss einer Individualvereinbarung diese dem für erneuerbare Energien zuständigen Staatsministerium vorzulegen. Das für erneuerbare Energien zuständige Staatsministerium ist berechtigt, Individualvereinbarungen zu veröffentlichen.

II. Wie können die Gemeinden und die Betreiber die Informationspflichten gegenüber dem für erneuerbare Energien zuständigen Staatsministerium einfach und unbürokratisch erfüllen?

Aktuell wird ein Angebot erarbeitet, das den Gemeinden und den Betreibern eine einfache, unbürokratische und digitale Erfüllung dieser Berichts- und Informationspflichten ermöglichen soll.

Bis zur Fertigstellung und Veröffentlichung dieses Angebots sind die entsprechenden Informationen an das Postfach ertragsbeteiligungsgesetz@smwa.sachsen.de zu senden.

Anwohnerinnen und Anwohner können auf mehreren Wegen von den Erträgen aus dem EEErtrBetG profitieren. So ist im Gesetz geregelt, dass die Gemeinde ihre daraus generierten Einnahmen für die Finanzierung von freiwilligen Maßnahmen nutzen muss. Dazu zählen beispielsweise die Unterstützung gesellschaftlicher Initiativen und Vereine oder die Anschaffung zusätzlicher Spielgeräte für die lokale Kindertagesstätte. Damit gerade in weitläufigen Gemeinden sichergestellt ist, dass ein Teil der Einnahmen dort ankommt, wo die Anlagen stehen, ist in § 6 Abs. 2 S. 2 EEErtrBetG geregelt, dass die Hälfte der eingenommenen Gelder in den räumlich unmittelbar betroffenen Ortsteilen verwendet werden muss.

Das EEErtrBetG lässt auch direkte Beteiligungsangebote für Anwohnerinnen und Anwohner zu. Beispielsweise kann in einer Individualvereinbarung gemäß § 5 Abs. 3 Nr. 4 EEErtrBetG eine jährliche Direktzahlung in Form einer Strompreisgutschrift vereinbart werden.

Durch eine Vereinbarung nach § 6 EEG kann der Betreiber die Verpflichtung aus dem EEErtrBetG nur erfüllen, sofern die Vereinbarung nach § 6 EEG Teil einer zwischen Gemeinde und Betreiber geschlossenen Individualvereinbarung nach § 5 Abs. 5 EEErtrBetG ist. In diesem Fall erstrecken sich die im EEErtrBetG festgelegten Regelungen, u. a. die Zweckbindung für die Verwendung der Mittel, auch auf die Einnahmen nach § 6 EEG. Im Ergebnis kann eine Individualvereinbarung nach § 5 EEErtrBetG auch nur aus einer Vereinbarung nach § 6 EEG bestehen

Gemeinden können sich vor und während des Verhandlungsprozesses einer Individualvereinbarung von der Dialog- und Servicestelle für erneuerbare Energien | SAENA beraten lassen.

Bei einzelnen Fragen zur Auslegung des Gesetzes können sich Gemeinden über das Bürgerpostfach ertragsbeteiligungsgesetz@smwa.sachsen.de direkt an das zuständige Ministerium wenden.

Hinweis: Eine einzelfallbezogene vollumfängliche Rechtsberatung kann weder von der Dialog- und Servicestelle für erneuerbare Energien | SAENA noch über das Bürgerpostfach geleistet werden.